在 25 歲至少擁有 100 萬 - 5 個適合年輕人的理財建議

如果你去書店走一遭、YouTube 逛一圈,不乏看到市面上很多各式各樣的「理財」相關書籍、「理財」型 YouTuber、「理財」大師,其實講了很多,很多原則性的東西其實都大同小異,而且也許你過去都聽過,其實要累積財富大家都懂,就是儲蓄 + 開源節流。

但也許是為了吸引大家的眼球,有時候這些內容講的,總讓人感覺好像不「理財」、不遵循「投資」法則就是笨蛋,製造了一個不會理財就是注定成為愚蠢窮人的一種觀感。因為被台灣的市場弄得有些扭曲,讓我一直對「理財」、「投資」這兩個字的定義有一點反感,而且市面上很多各式各樣的流派,讓大家一窩蜂地湧進股市、瘋狂買 ETF、無本當沖、想著賺大錢。

大家都在想著錢放在銀行就是傻瓜、追求高報酬率的操作方法,卻好像鮮少人真正告訴你「規劃」及「風險控管」的重要。(大部分情況下存錢比起投資更重要)

確實有一些不錯的「理財」學習資源,但很多東西缺乏科學的邏輯及實證,認真往下探討,有時候不免參雜炒作市場的動機。比起「理財」兩個字,我更喜歡用「財務管理」來探討對於正確管錢的重要性,小至個人財務規劃,大至企業資本及現金流控管的科學。

我一直相信,在追求人生目標的同時,金錢一直是非常重要的工具之一,是維持這個資本主義社會運作的必要基礎。我一直認為財務管理、財商一直是一門很有趣的學習主題,也通常是學校不會教你的知識。因此,我將在這篇內容中,與你分享我個人認為十分有用的幾個財務規劃建議,也同時是為自己目前所認知的內容做個總結。

在這篇文章中你將知道

- 良好個人財務管理原則

- 5 項適合年輕人的理財建議

- 我在 25 歲資產累積到 100 萬的幾項總結

30 秒讓你了解如何變有錢

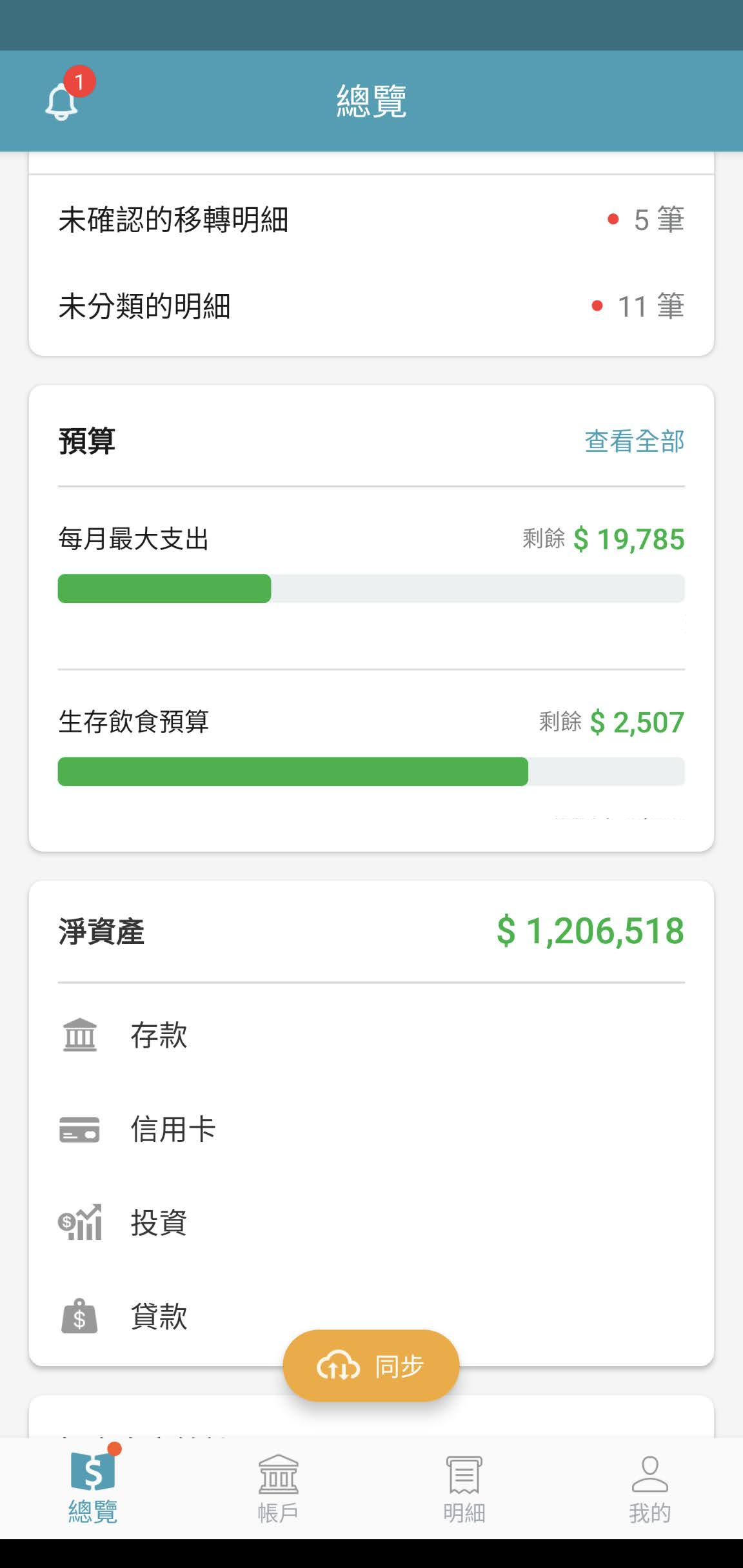

2021 年,我的人生來到 25 歲。我想告訴你,如果你跟我一樣沒有中樂透彩卷的運氣,那麼累積財富往往靠的不是一夜致富的機會,而是正確的預算分配、擁有正確的財務觀念和努力工作,並且不斷學習優化收入。以下是截至目前為止 (2020 - 2021 年) 在財務管理 App 上面部分所累積擁有的淨資產:

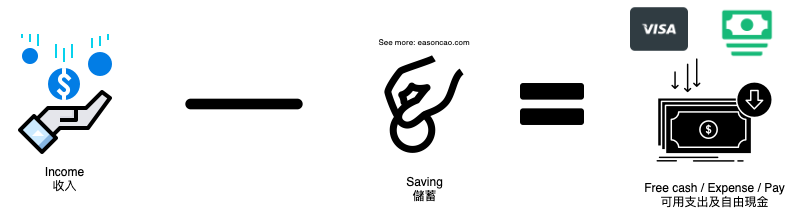

其實我能夠累積到這些資產背後的運作邏輯和核心非常簡單,你 30 秒就能了解:

在這個邏輯背後的幾個重要控制變因如下:

- 提高收入

- 隨著收入增加,按比例的提高儲蓄金額

- 收入增加,仍需要控制支出並有意義的節制,檢視不必要的花費

我寫這篇內容的主要目的,是希望能夠與你分享我一路以來所學習到的心得,如果你是正在開始學習規劃財務目標,我希望能夠從中讓你獲得一些啟發,並且認知到財務管理並不是一件非常困難的事情。

因此,以下我將一一列舉幾個十分有用的財務管理建議:

5 個適合年輕人的財務管理建議

為什麼會這麼強調「財務管理」而不是「理財」來騙點閱率?這是因為,就我的觀點,如果你能夠以管理的角度去學習、思考如何優化你的現金流,你將會有不同角度對待你所擁有的金錢、資源、資產及信用,並且審慎的規劃、管理及執行。

當討論到「財務管理」這個領域,企業家們討論的財務管理範疇通常會是圍繞以下主題:

- 資本預算規劃

- 營運資金管理

但相同的原則,其實財務管理這件事情,如果你把自己比喻一個會運作的機器 (企業),也能夠套用到個人身上:

- 個人規劃預算的能力

- 個人使用現有資金 (包含現金、借貸、信用) 操作現金流的能力

很多人對於理財的觀念,可能是總一股腦的聽著哪個股市老師、股神、理財專員跟你說哪個標的好、怎麼操作最賺,但就我的觀察,這些老師們他們擁有了已經累積了多年的資金、操作的起點跟你也不一樣 (他手上損失 100 萬可能只佔他總資產的 1%,但這可能是你存很久、目前所擁有的全部積蓄);理財專員重視的,可能是他的績效而不是你的報酬,畢竟也不是他的資金。我個人是覺得,如果不思考所吸收的內容而盲目的聽從他人、坊間、新聞給的財務運作建議,不著手研究並想著事情可以如何優化,是最懶惰的。

在任何進行投資決策前,你必須先把基本功具備了、打穩你的資本,有原則的控制風險,才能更有效率的操作資金,審慎的執行你的投資計劃。

我這裡總結了五大建議,也許不見得適用於每個人,但仍是我截至目前為止深深感受到非常重要的幾項原則。可能我的理論及實證,將會隨著過一段時間進行修正而調整這篇內容,但我想這就是學習的有趣之處,人類也正是因為如此,才能持續進步。

1. 認真工作、認真學習

如果你跟我一樣沒有個富爸爸、還是出生於中產階級的家庭、大學北漂畢業得想辦法養活自己的小孩。通常,剛畢業的時候你不可能擁有非常多的資源,讓你足以揮霍下半餘生。畢業後,也許你能夠擁有一份足以養活你生活的一份工作,但生活也許非常痛苦。在這個階段,別一股腦的想著要投資翻身,而是淬煉自己對於「延遲享樂」的能力。並請將 認真工作 及 認真學習 放置在你首要積極努力的目標:

Tips - 充實自己的專業能力

我相信你在畢業後,學校一定給予你了一定程度的基礎專業能力,讓你足以投入職場中貢獻你的能力 (如果沒有,那你真的要好好檢討自己唸大學、研究所是為了什麼,並想辦法積極進修補足落差)。

但通常一畢業的你,都是最菜的,這個時候不是抱怨著自己怎麼領著低薪的工作、覺得老闆不重用自己、工作沒有未來於是上班的時候忙著滑股市刷當沖,這個時候其實你可以:

- 思考公司、團隊所缺乏的技能、痛點,並且以此為目標充實你的專業能力進行貢獻

- 考取認證,成為頂尖的專業人才

- 站在老闆的角度解決公司、團隊所遭遇的問題,學習怎麼跟你老闆爭取升遷的機會

- 主動向老闆爭取任務、勇敢地問老闆、同事如何做得更好,並且努力完成你的工作

很多人總抱怨自己待錯公司、薪水太少,但你是否曾經想過:

- 公司憑什麼給你更高的薪水?

- 如果我是老闆/主管,我會給這個員工怎麼樣的評價?我信賴他的工作能力嗎?他的貢獻足以讓我會願意調整他的薪水嗎?

- 如果我是團隊的同事,我對自己給怎麼樣的評價?他會在主管前質疑我的能力,還是對我給予肯定?

在還沒累積到足夠的資本前 (這裡指的是資金、人脈、經驗),「快速致富」的方法,通常是遙不可及且充滿風險,這時候你能做的,就是首先投資你個人的專業能力,將你的唯一收入 (薪資) 努力的提升,這是提高你收入一項十分有效且顯著的方式。

許多領薪水工作的人,總用著「僱員思維」在做事情:總想著我要更好的福利、這家公司就是奴性重、老闆計劃一直改來改去、管理層想法天馬行空,身為員工的你,可以下班就閃人、可以待不下去就換一家公司。卻鮮少人站在資方的立場,想著他們所需要解決的問題,如果你能站在這種角度思考並行動,通常能夠明確知道你每天工作的計畫跟目的。

一旦你的能力及能見度不斷的提升,為公司、團隊整體帶來顯著的貢獻,我相信你的老闆會一定能夠理解你的付出,並且釋出更多責任給你。相對的,這也是你收入成長的機會。如果你發現效果不如預期,我會建議你先好好審視自己是不是自己仍有所不足,並看看你周遭優秀的同事,向他們請益學習。

如果你發現你周遭沒有存在所謂「優秀的同事」,且不幸跟錯老闆 (通常存在於家族企業或是階級制度非常嚴重的組織)。我會建議你可以透過你所擁有的這些能力,在外面接案或是兼職,同時也尋覓跳槽至下一間公司的機會。我相信一旦你擁有一定程度的經驗、背景且扎實的實務成果,當你到達下一間公司時,更會讓薪水有一定幅度的成長及談判空間。

Tips - 思考流程並優化你現有的工作、生活方法

如果你想要跳脫現有的工作及生活模式,你會需要不斷思考以下問題:

- 原本一個小時的工作我是否能用更短、更有效率的時間完成?

- 我如何更有效地利用我的時間?

- 如何戒除不好又花錢的壞習慣 (例如:社交媒體、每天一杯含糖飲料、抽菸、喝酒)

- 我要如何改變現狀?

- 思考如何獲得其他收入

當你能更有效率的方式完成你的工作,相對的,你單位時間所能獲取的金錢也隨之提高。當你開始不斷詢問自己這些問題,將會在潛意識中逐漸引導你做出改變。

Tips - 不斷學習

我相信,從學校畢業並不代表學習之路的終點,而是開啟另一階段的學習旅程。我一直認為學習是終生的,畢竟我們人都不完美,唯有不斷學習、刷新自己老舊的觀念及知識,才有能力不斷修正自己的方向,進而更貼近自己理想中的目標。

Read and think A LOT. Buffett spends the majority of his day — 80% — reading and thinking.

就拿人人知曉的股神巴菲特 (Warren Buffett),他老人家即使已經快 100 歲,但仍每天花大量的時間在閱讀及思考,閱讀各家公司長達數頁的年報對他來說稀鬆平常;比爾蓋茲 (Bill Gates) 平常即使行程再怎麼忙碌,仍每年一定要安排至少一週的 “Think weeks” 閉關,還很熱衷每年跟你分享必讀的書單。

他們難道就不會犯錯嗎?我想,人終究不是完美的,巴菲特也曾經公開承認他錯誤的投資,並選擇清空航空股,仍虛心受教且不斷學習優化自己,並從這些經驗中不斷提高自己所擁有的知識水平。這些 Forbes 排行榜、影響世界的強人都深知學習的重要性,所以我真的不認為,自己有理由可以極度自信的說,自己無需不斷閱讀及學習。

![]()

BOS 巴菲特線上學院 - 適合新手的 3 小時投資學習分享會 (線上)

教你用合理的價格買到好公司,並且學會如何用美股每個月賺 2~3% 的現金流

分享會原價 NT $100,透過下方連結報名可免教材費

(每個月還有免費的小課程陪著你繼續學習)

Tips - 認知達到目標需要時間及不斷的投入

Jeff Bezos (Amazon 創辦人兼前 CEO) 曾經問過股神巴菲特 (Warren Buffett) 一句話,得到了淺而易見的回答:

Jeff Bezos: “Warren, your investment thesis is so simple, and yet so brilliant. Why doesn’t everyone just copy you?”

Warren Buffett: “Because nobody wants to get rich slow”.

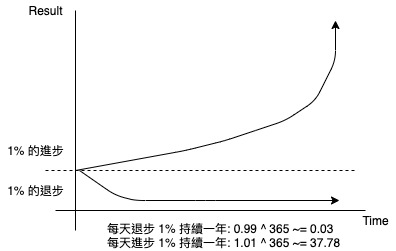

巴菲特的投資理論及概念十分簡單及容易,但這世界上卻仍然有九成的人無法成功複製。如果你縱觀整個市場,總是在教著你如何「快速致富」、「快速賺大錢」,但是,總沒有人願意告訴你慢慢變有錢。

其實很多事情都需要時間的醞釀,才能淬煉出不同凡響的成就。目標的完成也是需要時間及不斷地細心投入,你需要做的,就是設定你的終點,將大目標具體切割成為小目標,設為一個又一個的 Milestone (里程碑),並用時間堆疊累積成複利效應。

(延伸閱讀:原子習慣:細微改變帶來巨大成就的實證法則 - 我的心得及實作)

2. 認知知道這個世界並不公平,那有什麼理由讓自己怠惰?

基於 Pareto principle [1] (俗稱 80/20 法則),這個世界運作及很多自然現象意外的呈現 80/20 的統計分佈 (80% 的資源匯聚集於 20% 中)。

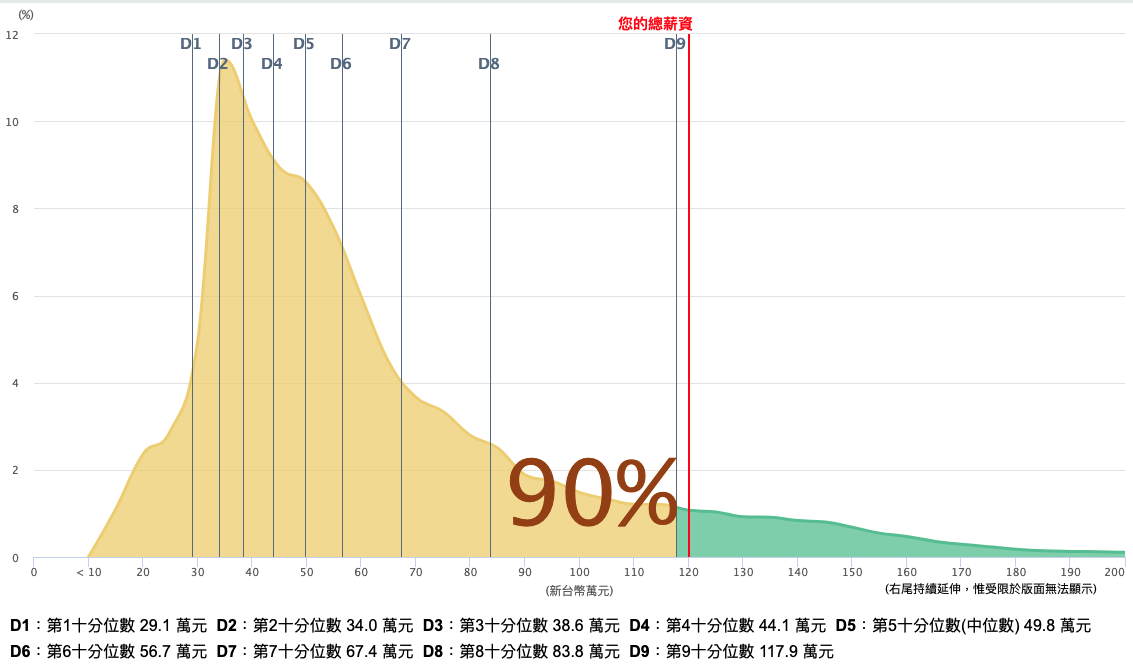

統計上,全球最富有的 20% 的人口控制著世界收入的 82.7%。綜觀台灣,10%-20% 的勞動人口擁有大於全台灣 80% 以上的薪資收入:

Dcard 上有含著金湯匙出生的台大富家子弟喊著這個世界的百無聊賴 [3]、Johnson & Johnson 家族小孩一生下來只要躺著就有數百年都花不完的祖產。所以這個世界運作本來就不公平,如果為此挑起自端的仇恨及嫉妒心理,其實對於改善自己的現況,一點幫助都沒有。

(也許唯一公平的是:時間、思考、創意發想及學習知識,以及一個人所需要培養擁有的涵養及氣質)

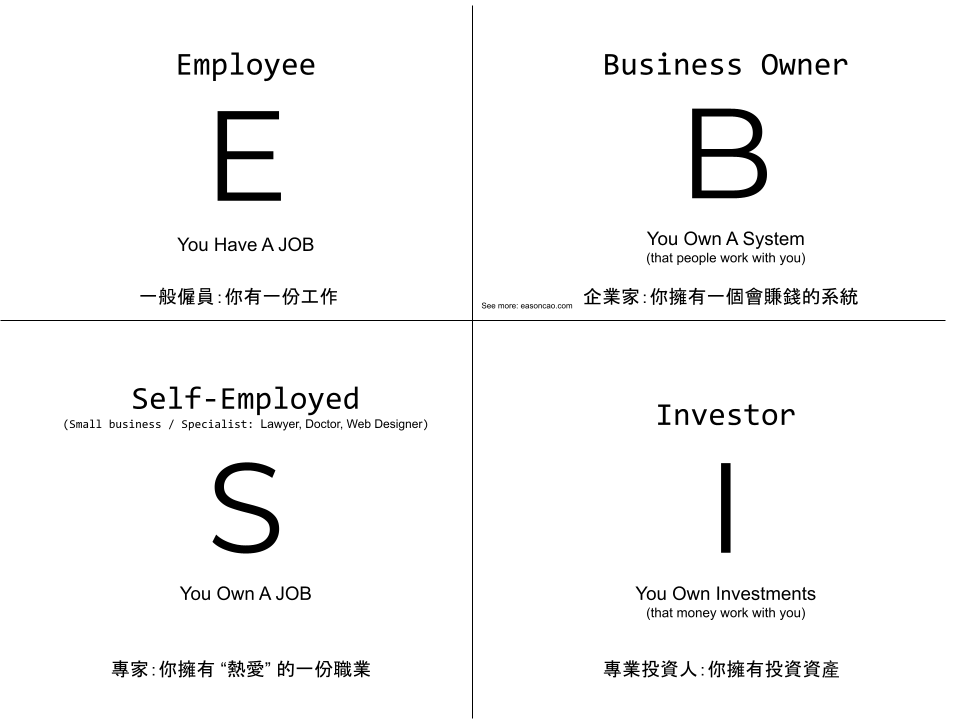

在富爸爸窮爸爸一書作者 Robert T. Kiyosaki (羅勃特‧T‧清崎),提到許多核心的幾個觀念點,除了現金流的概念外,也涵蓋有關對於金錢使用角色的區別,並以 EBSI 表示,他同時也在多處地方提及了以下著名的 ESBI 象限:

這個世界仍基於各種不同角色而運轉,存在於 E、S 象限並不意味著你的人生就一直如此,完全取決於個人心態和對於跳耀象限所做出的努力。Robert T. Kiyosaki 也是在年輕時不斷的學習他所討厭的事物 (稅務、債務、保險等) 以實現他想達成的角色目標:

Robert Kiyosaki: When I was young age, I knew I want to get here (B & I), this takes time. So when I was (before of my 20s), I knew I want to go there (B & I), and I wasn’t doing what I love.

I had to learn what I didn’t want to learn. I sometimes had to do what I hated. — I had to learn about taxes, debt. I had to take classes, I had to learn about insurance.

So I was doing a lot of things I hated, so I could come over here (B & I). So my purpose was to come over here (B & I), so I could serve more people.

(內容出自於 THE BIGGEST MISTAKE YOUNG PEOPLE MAKE - ROBERT KIYOSAKI)

我在國小的時候第一次接觸到這本書,深深改變我對於金錢的認知。有些觀念其實在小時候並無法直接的理解,但隨著實際用錢、工作還有不斷建立且學習的財務知識,逐漸了解到書中所圍繞的幾個重要觀念。

我個人認為仇富是一個最糟糕的心態,通常有這種想法的人往往不去思考為什麼富人之所以變富,而將一切推就於階級和金融騙局。

引用富爸爸,窮爸爸,窮爸爸總想著:「不行、我錢不夠、那個我沒辦法」,然而,富爸爸思維是:「我要如何能夠達成那樣的狀態」。

富爸爸,窮爸爸是一本十分經典的財務觀念書籍,暢銷超過二十年,如果你有興趣,可以透過上述專用連結購買並收藏至你的書單。

3. 釐清是慾望還是需求,撇除無意義的娛樂並重視自己的生活 (善用時間)

相信大家或多或少都認知:沒辦法帶來收入的資產可視為負債,但試問自己,你日常有多少花費及開銷是真正遵循這項原則實行的?

人在消費其實都不是很理智的,不然就不會有 StarBucks 買一送一、雙 11、Black Friday 等等的活動。這些商店所設計的消費流程、亦或者是活動的背後,其實都離不開消費心理學的範疇 (屬於行為經濟學的一部分)。其實很多時候人類對於消費的選擇,很常基於情緒、商店氛圍等影響其購物決定。

最典型的案例就是炫耀著買了既時尚又高端的汽車 — 買車除了需要負擔一筆開銷,更需要燃油花費、各類稅務和保養費用。也許你會說:「我買車是為了代步」,但拋開方向盤跟品牌,多問自己:「你是不是有其他更便宜能達到相同目的選擇」,或者,你真的需要這個東西嗎?(例如:我可以選擇共享汽車、搬家到離通勤距離近一點的位置)

你可能為了擁有一部新的 iPhone 感到快樂,但過了一陣子,你會發現似乎那份愉悅十分短暫,擁有 iPhone 似乎往往無法滿足內心深處某種深不見底的需求。相比之下,我們小時候可以為了擁有 100 塊的零用錢感到富足,但長大了,明明賺了更多的錢,卻總覺得還是不夠,似乎在說著我們人類那永無止盡的慾望。

金錢和物質需求往往並不能滿足自我實現的需要,因此,如果你能開始學習重視自己內心真正所需要的並如此思考,也許你將能更有原則的善用你的每一分錢,和有意義的執行每一項決策。

我總想著,如果我的一生可以活到 100 歲,到了 25 歲這個時間點,就代表我的人生已經過了 1/4。基於需求層次理論 [4],撇除金錢對於安全、社會需求的基本需要,那我死後,代表我這一生所追求的人生意義是什麼?

有時候我會不斷提醒自己以此為執行的原則,一部分也包含對於消費的觀念、識別當下的感受和渴望,究竟是屬於個人慾望還是真正的需求:

- 這東西我真的需要嗎?還是只是一時之間的慾望或是虛榮心讓我想擁有這個東西?

- 等我死後我會覺得擁有這個東西是值得的嗎?

- 擁有這個東西真的能幫助我達到我死後所期待的狀態嗎?

不管你是否年輕,時間一直是你最珍貴的資產,各種貨幣可能會隨著市場行情起起伏伏,但時間也許是地球上最公平的單位。你可能聽過:「時間在哪裡,成就在哪裡」,你把時間花在哪,投注在哪些事情上將為你帶來成就。需要時間成就的目標非黑即白,如果你今天正確的投入時間,將為你帶來成果,反之,就是一無所有。

雖然道理非常簡單,但相信我,仍鮮少有人能夠做到並且堅持,否則成功的故事不會寥寥無幾。在度過生活的每一天時,試著思考幾個問題:

- 我要如何利用我的時間以達成我的目標 / 改善自己的生活品質

- 這個娛樂真的是有必要的嗎?還是我能將這些時間以其它方式利用,以貼近我死後所期待的狀態

- 我要如何有效地利用自己的時間 (例如:戒除社交媒體、過量的遊戲、無意義的社交) 以奪回自己的注意力

4. 學習妥善規劃預算及存錢理財自動化

大學的時候,我曾經很認真的下載記帳 App,努力的在每筆花銷之間、各種空檔,打開應用記下自己又花了多少錢。但我發現,我自己無法保持無時無刻的紀錄每一筆花銷 (我很佩服能堅持記帳的人),有時候又要注意是不是跟朋友拆帳,持續一個月後就開始感到這種方法要堅持非常困難。

後來,我改變策略,改為設定每天所能花費的金額 (假設大學生生活費是 8 千,每天可花費金額為 — $8, 000 / 31 ~= $250) 並且每天不能超出當日預算,牽制著每天的消費策略,從此生活變得十分輕鬆,自此也很少在月底時發現存款見底。

網路上很多理財專家們強調著:要堅持記帳、支付改用現金而不是信用卡 (因為可能會因為刷卡沒感覺會透支)。然而,如果你跟我一樣不愛記帳,你也許可以試試我反其道而行的做法。這讓我在開始工作後,直接捨棄記帳的習慣。原因是因為:

- 我的日常消費盡可能使用信用卡

- 自從我擁有信用卡後,我改用 信用卡帳單 幫助我執行每個月記帳的工作 (這讓我瞭解了每個月的支出項目和比例)

- 出門很少帶現金,盡可能使用電子支付,電子支付綁定了信用卡執行扣款

- 正確規劃帳戶,善用對帳單和銀行幫你整理的報表 (這像是銀行每個月幫你記帳,不但免費、省了很多時間而且通常還一目瞭然)

- 善用科技整合不同帳戶的資訊 (現在各家網銀、應用 App 都能夠實現這樣的功能,善用這些科技將為你帶來事半功倍的效果)

其實在很多國家信用卡的使用十分普遍 (例如美國就是信用卡大國),如果你正確的使用信用卡,能夠為你帶來十分多好處,例如:

- 享有信用卡本身的回饋優惠 (折扣、現金回饋等)

- 培養良好的信用 (這個十分重要,日後不免因為需要大金額而得跟銀行打交道時,例如:買房、創業,銀行會更願意借貸)

我的消費習慣不見得適合每一個人,因為這樣的操作有一個非常大的原則,就是你必須要擁有非常好的財務紀律,包含以下幾點:

- 有意識的控制每天的消費,每個月絕對不刷超過自己配置預算的額度

- 例如:伙食開銷有一筆預算並使用對應的信用卡,每個月的帳單都能夠清楚知道自己在伙食上的花費 (現在手機也都可以直接立即查帳)

- 不支付自己無法負擔的消費,不因為銀行給予較大的額度,就感到自己能夠負擔閉著眼睛刷下去 (這只會為自己帶來短暫的快樂,繳帳單時將會是痛苦萬分)

- 帳單一定使用自動扣繳並且每月全額繳清 (絕不使用循環利率)

正確使用信用卡和電子支付能夠為你放大許多效益,但同時,這類型支付也將原本使用現金支付的疼痛感降低許多。因此,理財除了聰明消費,我認為更重要的是學會「預算」。在以前,我想著存錢的方式是:

收入 - 生活開銷 = 儲蓄

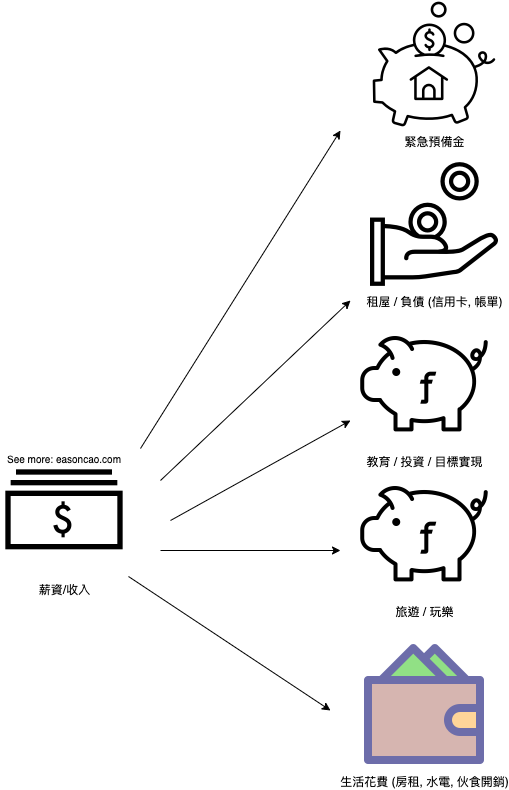

後來我發現,這種方式很容易因為衝動消費或是一些情緒驅使的消費,讓你花了更多的錢、存不了多少儲蓄。為了翻轉這個問題,我開始學習規劃預算,理解金錢預先分配的重要性,於是每個月拿到薪水的模型變成以下:

收入 - 儲蓄 = 生活開銷

在實際的應用中,我會在每個月薪資入帳後,自動將金錢按比例轉帳至分離帳戶,並區分為 6 個以上不同用途:

- 緊急 + 保險備用金

- 投資 + 夢想基金

- 教育基金

- 健身基金

- 旅遊基金

- 生活費 (這是薪水拿到後最後才會注資的,平常開銷都只使用這個帳戶的錢)

每個月生活費多少就是多少,帳戶沒錢了就是乖乖吃土 (減少娛樂消費、少吃大餐)。不管收入多寡,也嚴謹遵循這樣的原則,同時,對於每月用錢執行的計畫上更加嚴謹。當你根據 1. 認真工作、認真學習 的建議,讓收入逐漸能夠打平生活槓桿並且控制你的物慾,你會發現存錢其實並不難。財富的累積更不是看你賺錢能力有多少,而是你能夠保留多少資產,並且利用其幫助你賺錢產生更多效益。利用這種方式,讓我默默地在畢業開始工作後,每個月固定存了 50-70% 以上的薪資收入作為投資和儲蓄用途。

我並不建議將帳戶分離過多,除非你的薪資收入非常高,否則,除了難以管理,同時你的金錢也會被切到十分微小,裡面存下的金額會少到讓你懷疑自己儲蓄的計畫,而難以堅持。

如果你什麼都沒有,我會建議請先存下一筆準備好 6-12 個月你失業還能夠養你的緊急預備金 (例如:每月花銷金額 * 12 月)。花點時間寫下你人生中追求並重要的 1-6 件目標 (例如:買房、退休),根據其規劃思考你未來幾年後所需要的金錢,並切割成每月要儲蓄的金額。

你可以透過建立一個自動化的系統幫助你執行存錢自動化,現在有許多數位網銀和 App 都能夠實現這樣的功能,讓你可以設定每月自動存入,例如:

台新 Richart 提供的「小查罐」功能

台新 Richart App 提供了「小查罐」可以幫助你設定不同的子帳戶 (目前上限最多 10 個)。你可以根據不同用途設置,來幫助你完成不同的儲蓄目標。同時也可以隨時調整選擇單次存入或是每月固定存入:

台新 Richart 仍是台灣數位網銀數一數二 UX 設計十分友善且易用的,如果你對於這樣的功能有興趣,目前台新仍在推出開戶優惠計劃,你可以使用我的以下專屬連結註冊,不但全程線上完成開戶不需要跑銀行,完成開戶後,還可以獲得 100 塊台幣:

國泰世華網路銀行子帳戶

除了台新銀行所提供的功能,國泰世華網路銀行 App 也能夠幫助你設置子帳戶:

(點擊這裡下載並申請國泰世華 App 獲得抽獎好禮 - 邀請碼: ETBL9)

如此一來,這將讓你專注於重要的任務 (實現財務管理) 使其帶來效益,能為你的明天贏取更多的時間。

(延伸閱讀:3 項原則讓你變得更有生產力 - 最有生產力的一年 The Productivity Project)

5. 投資是追求風險控管而不是報酬

你可能會因為某某老師或是誰,最近因為透過 ABC 產品,賺了大錢讓你心癢癢的並且也想要入坑 (例如:想要開始炒比特幣),但請記得:

所謂的投資(財務投資),是指透過完善的分析,對於本金、報酬可達一定程度的預估,將資金投入那些預期有所成長的標的上。

然而,當你開始投入股市、或是去 ptt 股版逛一圈,你總能發現報明牌,還有鼓吹哪檔標地看漲的投資人,掛著「投資」的名義做著「投機」的操作。

最顯著的例子是 Bitcoin,2021 年 3-4 月份當加密貨幣價值被炒到天價時,你會發現全世界的人真的是瘋了。新聞、媒體、所有人一股腦的瘋著都搶著討論加密貨幣,似乎不買 Bitcoin 、Tesla 或是加密貨幣跟上這波流行,將錯失翻身的機會。但如果仔細問問他們選擇購買這項資產的原因,我最常獲得的答案是:沒來由的跟你說這是世界趨勢、長期看漲,但一旦問及「趨勢走向」、「為什麼會漲」,相信我,10 個人將會有 100 種不同答案。

如果你仔細觀察,其實加密貨幣市場只是反應長期以來經濟的趨勢和市場行為,這些背後購買的動機,仍無法脫離人性的兩個缺失:「恐懼」及「貪婪」

“Be Fearful When Others Are Greedy and Greedy When Others Are Fearful”

我並不是說買入加密貨幣就是罪惡 (我也有買並且在操作加密貨幣),而是你必須了解自己的風險承受能力,並理性的規劃資產配置。如果你為這兩個動力所驅使 (恐懼、貪婪) 而選擇大量購買或拋售加密貨幣,那你的投資策略將會十分危險。

其他案例像是:壓身家借貸全部買當紅股票 [5] [6] (台積電、長榮、陽明),如果你是一般的投資人,這種行為在我看來是十分不理性且非常危險。如果運氣好賺錢了,我非常恭喜你並且很高興你藉機發財,但相對的請記得,如果輸光你必須為自己的負債負責,至少我非常清楚這種操作策略並不適合我 (可能晚上睡不好並且每天都在擔心股票漲跌)。

綜觀市場和歷史事件 (例如:2008 年的經融危機或是 2021 年 5-6 月近期比特幣從 6000 美元一路下滑至 3000 美元,直接蒸發好幾億美金的價值),事實是,我們都沒有聰明到能夠精準預估市場的走向,甚至連股神巴菲特都會有犯錯的時候。

那如何有效地控制風險? 除了衡量自己的風險控管能力,正確的執行資產配置外,能夠有效降低風險的方法便是不斷學習, 當你足夠了解你的投資標的,並且擁有充足的知識、判斷能力,就像是你非常清楚你在做的生意一樣,能利用你所具備專業的知識做出合理的策略,將有助於你降低對應的風險。

知識的落差將為你帶來財富上的落差,你能不斷做的,就是努力投資自己並且不斷學習。請記得:「市場上並不缺少賺錢的機會」寧可錯失一次賺錢的機會,也不要因為投機血液作祟而做出不正確的決策,不正確的風險控制,是能夠一夕之間將你前面所累積的獲利全部吐回去。

總結

除了財富,其實你身邊一定也擁有許多珍貴的資產:家人、朋友、你所認識的人及擁有的事物 (健康、你擁有的知識、欣賞及演奏美妙音樂的能力、創意 …. 等)。一昧的追求金錢並不是人生目的,好好思考人生中對你重要的事物,並且保持開放的心態享受人生的每一個階段。

在這篇內容中,我與你分享了我個人對於財務規劃上十分重要的幾點建議。請記得:

“The stock market is a device for transferring money from the impatient to the patient.” – Warren Buffett.

如果你覺得這樣的內容有幫助,可以在底下按個 Like / 留言讓我知道,並且與你週遭的人分享,讓我們一同在學習財務管理這條路上共同努力。

看更多系列文章

- 學會揭開投資騙局 - 如果你想快速賺大錢,千萬不要去 BOS 巴菲特線上學院

- 在 25 歲至少擁有 100 萬 - 5 個適合年輕人的理財建議

- 台新 Richart 到底能不能轉到 TD Ameritrade (海外轉帳)?答案是 Yes - 3 個步驟開啟 Richart 海外約定轉帳

- 我常用的自動化理財工具及策略 - 適合理財新手的操作手冊

Reference

- [1] Pareto principle

- [2] 行政院主計總處:薪情平臺

- [3] Dcard - 這年頭沒人在靠自己的好嗎?

- [4] 需求層次理論

- [5] 貸款200萬元!北醫男只買台積電「6個月賺75萬」成功秘訣曝光

- [6] 拿房借貸買台積電拼一把

Share on

Twitter Facebook LinkedInIs that useful? Let me know or buy me a coffee

一次性支持 (ECPay)

一次性支持 (ECPay)

Leave a comment